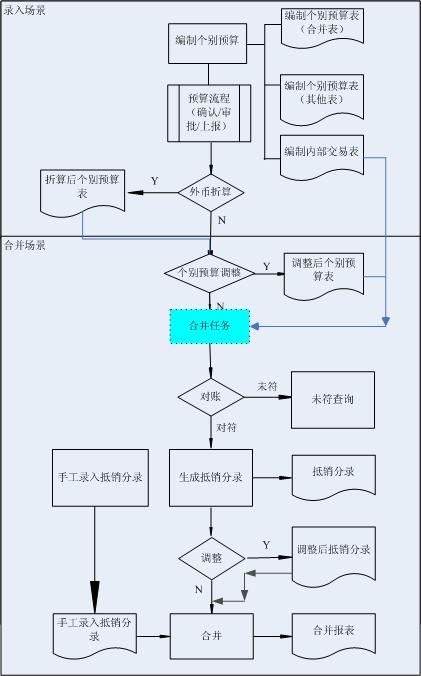

功能说明:预算编制完后,进行预算合并生成合并预算数据。

可以进行对账、生成抵销分录、执行合并。

名词解释

- 合并财务表:是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

- 个别预算表:企业单独编制的反映单个企业预算状况的预算表。

- 外币折算:是指为了特定目的将以某一货币表示的财务报表换用为另一种货币表述。一般来讲,外币报表折算只是改变表述的货币单位,并不改变报表项目之间的关系。

- 母公司、子公司:一个公司接受一个或多个公司投资时,对其控股比例最高或拥有实际控制权的投资方是该公司的母公司。当一个公司对外投资时,拥有被投资方半数以上权益性资本或拥有实际控制权的被投资公司,被称为是该投资公司的子公司。

- 控制型投资:一个公司接受多个公司投资时,对其控股比例最高的那家公司的投资在系统中被认为是控制型投资。

- 非控制型投资:一个公司接受多个公司投资时,除了控制型投资以外的其他公司的投资在系统中被认为是非控制型投资。

- 所有投资:一个公司接受多个公司投资时,所有投资方的投资,即包括控制型和非控制型投资。

- 直接持股比例:指投资方持有被投资方普通股股权的比例。

- 权益类抵销包括:长期股权投资抵销、投资收益抵销、盈余公积还原。

- 内部交易数据:是指企业集团内公司相互之间发生的经济业务数据,包括内部债权债务、内部销售等业务,是合并过程需要的重要数据,是合并过程中需要抵销的数据。

- 本方主体、对方主体:由于内部交易涉及交易双方,为便于描述数据含义,本系统中将内部交易数据提供方称为“本方主体”,交易所指的另一方称为“对方主体”。例如:A公司对B公司的应收账款为100元,在A公司的内部交易报表中反映A就是本方主体、B就是对方主体;这个交易事件对于B公司来说,B公司对A公司的应付账款为100元,在B公司的内部交易报表中反映B就是本方主体、A就是对方主体。

- 抵销模板:抵销模板是指在合并报表中,将集团中需要抵销的内部交易(包括权益类和交易类),用相应相对的合并指标通过借贷规则来反映所形成的关系。

- 抵销方案:一组抵销模板可以定义为抵销方案,在抵销方案中可以包含差额对账规则。执行合并的主体,可以根据本主体的具体情况,定义了抵销方案后,在对账、自动生成抵销分录时通过选用方案来快速过滤抵销模板。

- 抵销分录:用于抵销集团内部公司之间业务数据的分录。是将母公司与子公司、子公司相互之间发生的经济业务对个别会计报表有关项目的影响进行抵销处理。进行抵销处理是合并会计报表编制的关键和主要内容,其目的在于将个别会计报表各项目的汇总数据中重复的因素予以抵销。

- 对账:对账检查是合并流程中的重要步骤,在此阶段系统按照抵销模板进行取数操作,并通过检查借贷是否相等来判断内部交易双方提供的数据是否相符。对符数据可以用来生成抵销分录,未符数据为排除数据错误提供参考。对账为自动生成抵销分录完成数据准备。

- 合并范围:是指参加本次合并包括的主体,是由集团执行合并结果的主体来确定的,合并范围可以在不同的期间进行维护,如合并主体发生变化允许用户进行修改。

- 合并指标:是在系统中设置的具有“借”、“贷”属性的指标,是完成合并预算中内部交易抵销的基础因素,其主要用途是采集内部数据,定义抵销模板,做抵销分录。

流程图

操作说明

|